「物価はどんどん上昇してるのに給料はちっとも上がらずお金が増えない」

「老後資金2000万円準備とか絶対無理」

「老後はあくせく働きたくない。のんびりしたい」

「NISA(ニーサ)って聞いたことあるけど何?」

「非課税になるらしく周りが皆やってるけど、仕組みが理解できない…」

「NISAとiDeCo(イデコ)ってどう違うの?」

「資産運用って何か楽して儲けてずるいし、うさんくさい…」

「投資って怖くないの?」

「投資に興味あるけど家族から反対されて始められない」

「投資って金持ちしかできないでしょ、そんなお金どこにもないよ」

「株価が暴落したらどうするの⁉︎」

「どれくらい投資で儲かるの?」

「NISAってどうやって始めるの?」

「つみたてNISA、一般NISA、ジュニアNISAってどう違うの?」

「証券会社はどこが良いの?銀行じゃダメなの?」

「投資商品は結局何が良いの?よく分からない」

「インデックス投資、アクティブ投資って何?」

「2024年から新NISAになるってどういうこと?」

数多くの疑問や悩み、よく分かります…僕も昔そうでしたから。

・この記事では、投資初心者がつみたてNISAを始めてみて、3年経過した時点での資産運用の状況を報告して「現時点で実際どれくらい資産を増やせているか」をご紹介します。

利益が出てる時も、損失が出てる時も隠さず報告していこうと思いますので参考になれば幸いです。

つみたてNISAの運用成績、投資銘柄

たきとこの運用成績

2023年5月最新状況 夫婦共に楽天証券

投資額合計:146.6万円

評価金額:183.8万円

損益:+37.2万円(+25.3%)

↑楽天証券の運用成績画面

2020年3月のコロナショック、2022年2月ロシア-ウクライナ侵攻で全世界的に株価が暴落しましたが、そんな時こそ少額ずつでも定額コツコツ投資(=ドルコスト平均法)を行えるのがつみたてNISAの強みです。

僕は普段株価チャートは見ていません(というか理解できないし予測も不可能…)。一度投資設定してしまった後は自動で定額投資してくれるので何もせずほったらかしで楽チンです。

投資初心者のほったらかし投資でも現在の損益率は25.3%と複利の力でかなり順調に増えています(株式の長期的な期待利回りは年利約4〜7%)。

たきとこの投資銘柄

現在の購入銘柄

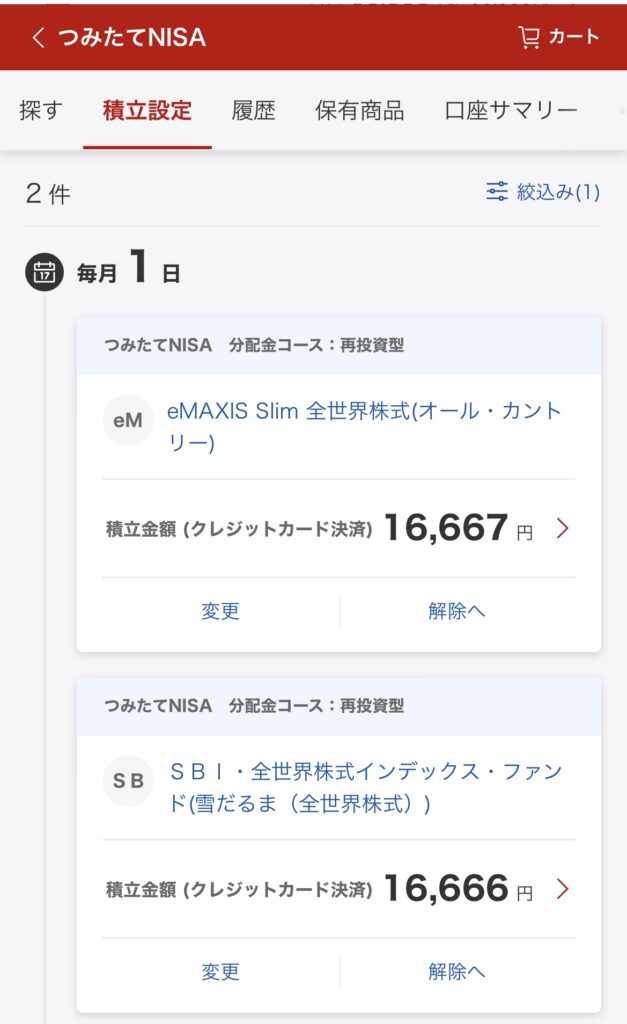

①eMAXIS Slim 全世界株式(オール・カントリー)

②SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

これらを毎月1万6666円ずつ購入して年間約40万円つみたて投資しております。

↓実際の積立設定画面

生活防衛費も確保できたので2021年1月にバランス型ファンドの積立を全世界株式の積立に変更しました。

全世界株式で投資先を分散していますが、その内容は米国の占める割合がとても高く、米国の影響は必ず受ける事になります。

保有している銘柄の運用成績

①SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)):52.7万円(+6.0万円:+13.0%) ※2021年2月から投資開始、積立継続中

②eMAXIS Slim バランス(8資産均等型):33.9万円(+7.2万円:+27.3%) ※2019年11月〜2021年1月の期間のみ投資し、その後保有し続けている

③eMAXIS Slim 全世界株式(オール・カントリー):97.1万円(+23.8万円:+32.5%)※2019年11月から投資開始、積立継続中

合計:183.8万円(+37.2万円:+25.3%)

全世界株式の①雪だるまと③オールカントリーは投資開始時期が違うため、早めに投資を開始した③オールカントリーが値動きが大きくなっています。

妻は同時期に①と③を投資し始めたためほぼ同様の値動きになっています。

↓実際のつみたてNISA運用成績画面

たきとこの妻の運用成績

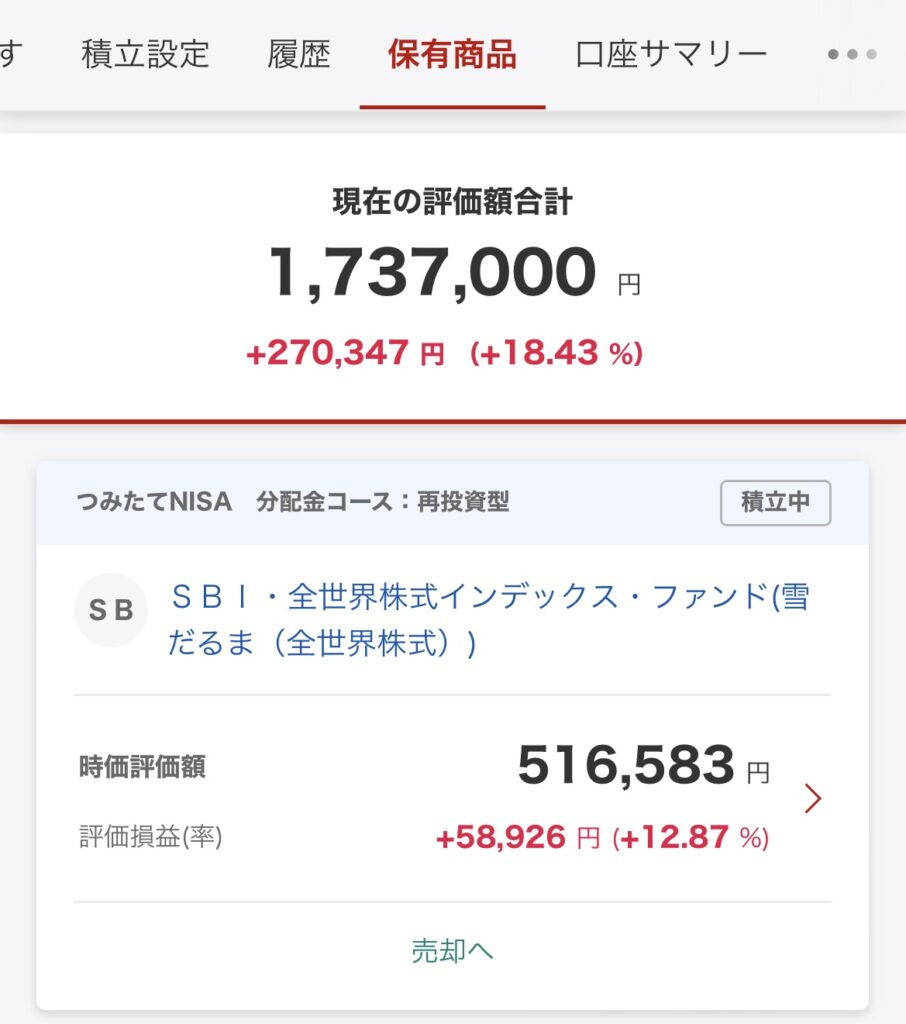

2023年5月最新状況

投資額合計:146.6万円

評価金額:173.7万円

損益:+27.0万円(+18.4%)

↑楽天証券の運用成績画面

僕と妻は同じ投資銘柄を保有していますが、保有割合が違うので投資成績に違いが出ています。

※2019年11月〜2021年1月の期間、僕は全世界株式:バランスファンド=1:1、妻はバランスファンドのみ積立してました。

妻の方がバランスファンドの保有率が高いため僕よりは値動きがやや抑えめだと思います(暴落時は恐らく妻の方が値下がりが小さいと予想)

それでも投資初心者のほったらかし投資でも現在の損益率は18%と複利の力でかなり順調に増えています(株式の長期的な期待利回りは年利約4〜7%)。

たきとこの妻の投資銘柄

現在の購入銘柄

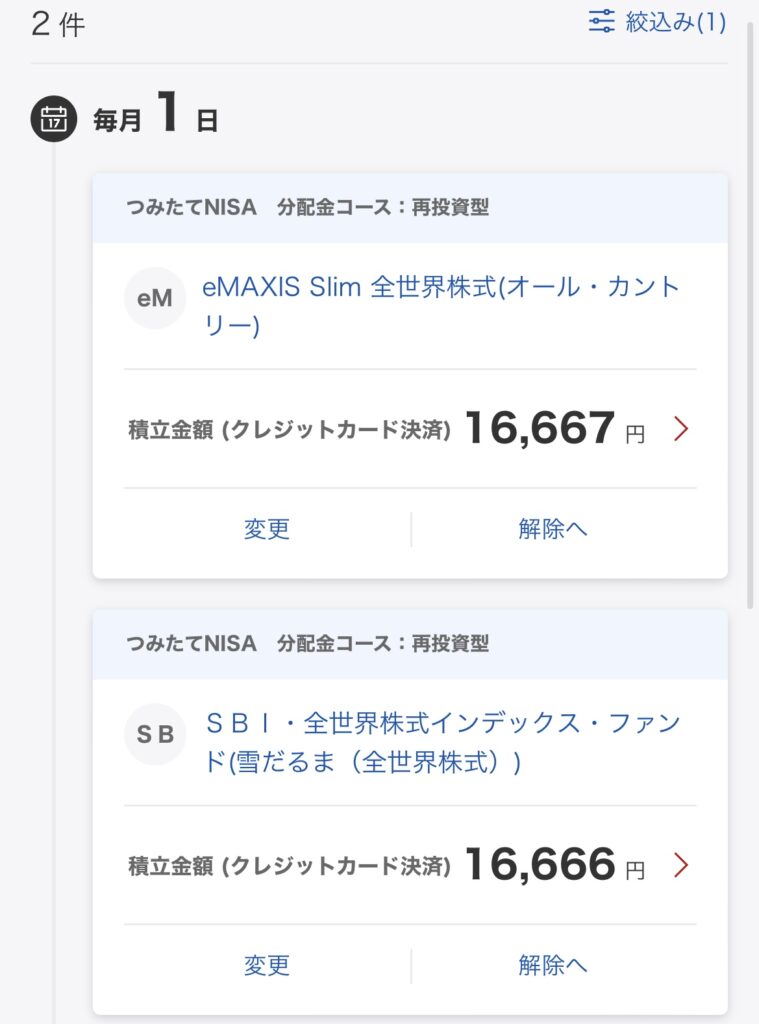

①eMAXIS Slim 全世界株式(オール・カントリー)

②SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式))

これらを毎月1万6666円ずつ購入して年間約40万円つみたて投資しております。

↓実際の積立設定画面

生活防衛費も確保できたので2021年1月にバランス型ファンドの積立を全世界株式の積立に変更しました。

全世界株式で分散していますが、その内容は米国の占める割合がとても高く、米国の影響は必ず受ける事になります。

保有している銘柄の運用成績

①SBI・全世界株式インデックス・ファンド(雪だるま(全世界株式)):51.6万円(+5.8万円:+12.8%)※2021年2月から投資開始、積立継続中

②eMAXIS Slim バランス(8資産均等型):69.8万円(+14.7万円:+26.7%) ※2019年11月〜2021年1月の期間のみ投資し、その後保有し続けている

③eMAXIS Slim 全世界株式(オール・カントリー):52.1万円(+6.4万円:+14.0%)※2021年2月から投資開始、積立継続中

合計:173.7万円(+27.0万円、+18.4%)

全世界株式の①雪だるまと③オールカントリーは投資開始時期が同じため、③オールカントリーがやや値動きが大きいですが概ね同じような運用成績になっています。

↓実際のつみたてNISA運用成績画面

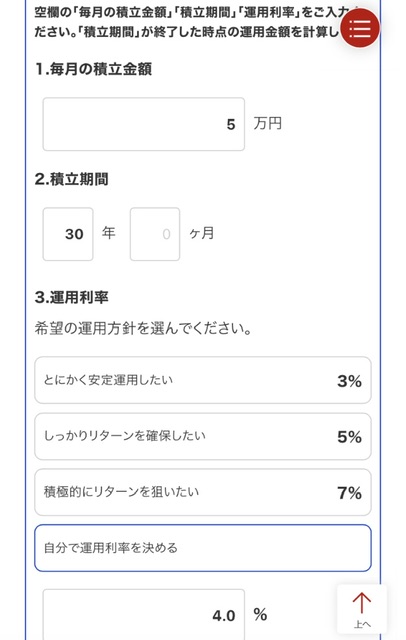

新NISAで月5万円の積立投資をシミュレーション

「楽天証券、シュミレーション」などでググると簡単で便利な電卓が使えます。皮算用は楽しいです笑

2024年からの新NISAは非課税枠が1800万円と大幅増額可能です。

毎月投資金額:5万円

累積投資金額:1800万円

4.0%で30年運用すると総資産額:約3500万円

↑長期間の株式投資信託の運用利回りは平均4〜7%のため実現可能なレベルだと考えています。

長期投資できれば倍近くに増えるなんて、複利の力は凄まじいです。さすがアインシュタインが「複利は人類最大の発明」と言っただけあります。

岸田総理の「資産倍増計画」とはこのことです。

我が家は夫婦それぞれ毎月5万円ずつ新NISAでコツコツ積み立て投資して3500万円×2人=7000万円(NISAなので全て非課税!)を作って、60代以降はあくせく働かずたくさん旅行を楽しむ計画です。

まとめ

つみたてNISAのインデックスほったらかし投資で無理なく楽チン資産運用できています。

5〜10年に1度は暴落が来るかと思われますが、生活防衛費をきちんと確保しながら粛々と投資を続けていきたいと思います(暴落時は安く投資できるのでむしろチャンス)

参考になれば幸いです。