「投資に興味があるけど何を買ったら良いのか分からない」

「インデックスファンド、アクティブファンドって何?」

「ドルコスト平均法って何?」

「株価が暴落したらどうするの⁉︎」

数多くの疑問や悩み、よく分かります…僕も昔そうでしたから。

この記事では、投資初心者が実際にいろんな種類の投資をしてみて、「どの投資商品を買えば良いのか(具体的な銘柄も)」考えてみたいと思います。

結論:全世界株式または米国株式インデックスファンド

結論から言います。10~15年以上投資を続けられるならば、全世界株式または米国株式のインデックスファンドを買うべきだと思います。

ファンド(投資信託)が投資初心者におすすめなわけ

①運用会社(プロ)が運用してくれる

②小額から購入できる(百円~千円程度から投資可能、個別の株や債券はある程度まとまった資金が必要)

③分散投資でリスクヘッジできる(特定の投資対象だけに投資して資産が全滅するリスクが低い。投資の世界には「卵を同じカゴに盛るな」と言う格言がある)

④自動的に再投資できるため複利の力で長期的には資産が徐々に増える(投資初心者でもしっかり利益が出せる)確率が高い

投資初心者でも投資信託をコツコツと長期的に積立投資(=ドルコスト法)するだけで高い確率でしっかり利益を出せます。

僕も後述するファンドをほったらかしコツコツ投資しております。

具体的な銘柄

・三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

・三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

・SBI-SBI・V・全世界株式 インデックス・ファンド

・SBI-SBI・全世界株式インデックス・ファンド

・楽天-楽天・全世界株式インデックス・ファンド

・三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

・SBI-SBI・V・S&P500インデックス・ファンド

・楽天-楽天・全米株式インデックス・ファンド

これらのインデックスファンドはかなり定番・王道で投資関連の本にもよく紹介されているものばかりです。どれも優良でどの銘柄でもそう変わりはないです(証券会社によって扱っている銘柄が多少違います)。

10〜15年以上の長期投資ができるならば、短期的には値動きを繰り返しますが、少しずつ長期的には値上がりする確率は高めです。

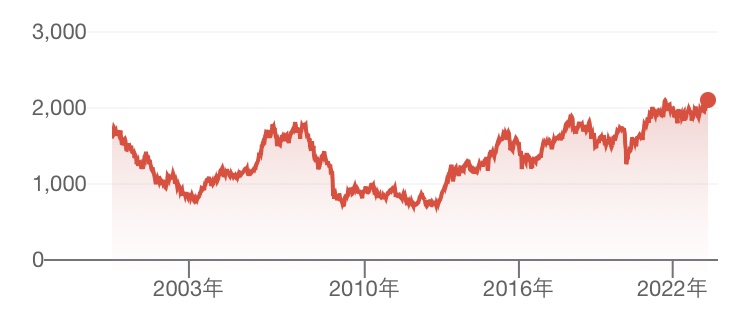

イメージはこんな感じ(上記の銘柄、赤線が株価)↓

全世界株式と米国株式のどちらが優れているかは投資家の間でも永遠のテーマらしいです。

僕は「卵を同じカゴに盛るな」の格言に従い、全世界株式でリスク分散する方が好きです。

ただし米国の経済力があまりに強く、現状では全世界株式の約60%が米国株式なので、結果的にどちらも同じような値動きをします。

もしどちらかで悩むようなら全世界株式と米国株式の両方とも購入してしまえば悩みは減ると思います。

また僕も投資を始めて3年目くらいですがつみたてNISAの実際の運用成績はこんな感じ↓

2020年3月のコロナショック、2022年2月ロシア-ウクライナ侵攻で全世界的に株価が暴落しましたが、そんな時こそ少額ずつでも定額コツコツ投資(=ドルコスト平均法、後述)の強みです。

僕は普段株価チャートは見ていません(というか理解できないし予測も不可能…)。一度投資設定してしまった後は何もせずほったらかしで楽チンです。

投資初心者のほったらかし投資でも複利の力でかなり順調に増えています(株式の長期的な期待利回りは年利約4〜7%)。

なぜ米国株(≒ 全世界株式)が日本株と違って成長するのか?

日本株はこの30年間株価を上げることができず「失われた30年」と呼ばれてます↓

30年前と比べて株価、賃金ともに上がらず、物価のみが上昇している状況です。

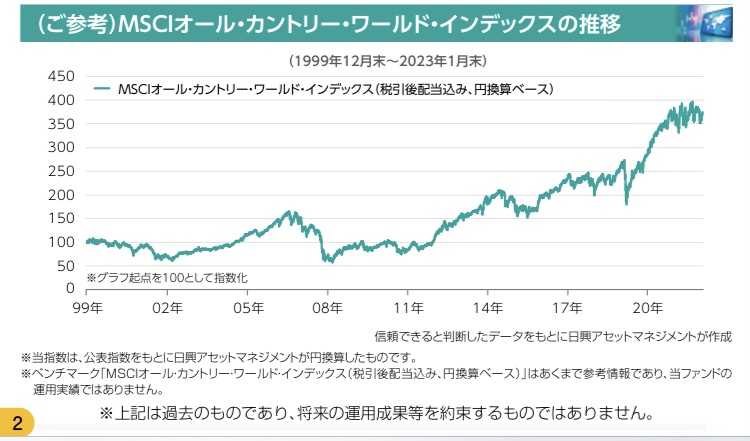

一方米国株は右肩上がり↓

その理由は

①途上国並みに人口増加する唯一の先進国(高齢化社会になりにくい。移民を受け入れてるから?)

②金融法制がしっかりしていて、株主重視(出資する株主が偉い)文化が根付いている

③世界を変える数々のイノベーションが生まれる国(Google、Amazon、Facebook、Apple、Microsoft、Uberなど全て米国企業)

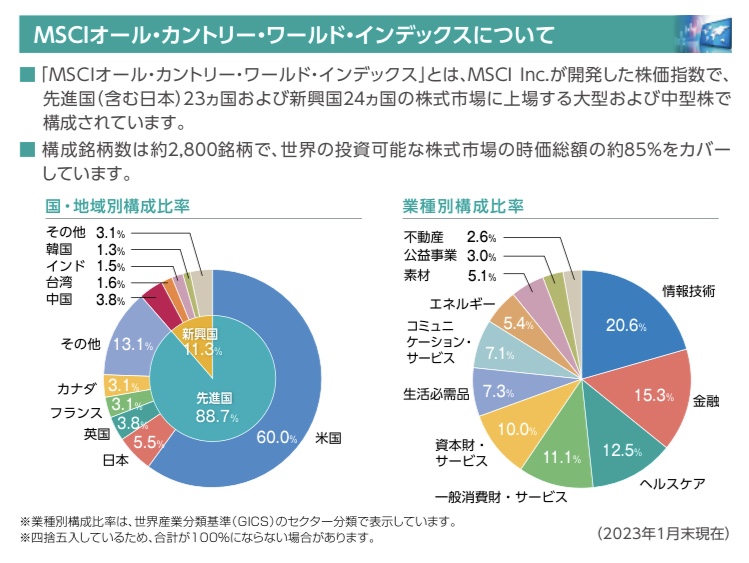

※全世界株式のファンドはリスク分散していますが、米国の経済力があまりにも強く、米国の占める割合が約60パーセントととても高く、米国の影響は良くも悪くも必ず受ける事になります。

米国株と同じような値動き↓

お好みでバランスファンドや国債なども選択肢にはなるかも

10〜15年以上の長期投資できないかもしれない、もしくは値動きがもう少し小さめの銘柄が良い人はバランスファンドや国債などにすると良いと思います。

eMAXIS Slim バランス(8資産均等型)

投資額合計::55.2万円万円

評価金額:64.9万円

損益:+9.7万円(+17.7%)万円

実際の運用成績はこちら↓

僕も当初はバランスファンドを組み込んでいましたが、生活防衛費も確保できたので、現在は株式中心の投資信託で積み立てています。

インデックスファンド、アクティブファンドって何?

インデックス(受動的)ファンド:投資指数(日経平均とかTOPIXとかNYダウ平均とか)に連動することを目標にしている投資信託です。

例えば「日経平均」という投資指数は日本の有名企業225社の全体の株価が反映されます。

長期的に値上がりする投資指数(例:S&P500やMSCIオールカントリー等)を選べば、手数料(=信託報酬)が低いため利益が出しやすいです。

アクティブ(能動的)ファンド:投資指数以上に利益が出るように積極的に投資先を選定していく投資信託です。

一見、アクティブファンドの方が利益が出そうな気もするのですが、指数を上回れないケースが70~90%と圧倒的に多いのが現実です。

どちらの投資成績もそこまで変わらないのに、手数料(=信託報酬)が高く(1%でも高い、ぼったくり‼️)コスト負けして利益が出ない事が圧倒的に多いです。

インデックスファンド=低コスト

アクティブファンド=高コスト

の認識で良いと思います。

インデックスファンドを選んだ方が利益が出る確率が非常に高いです。

なぜなら、どちらの投資成績もそこまで変わらないのに、インデックスファンドの方が信託報酬(≒手数料、人件費、コストみたいなもん)が低いからです。

上記のおすすめ銘柄は全てインデックスファンドなので低コスト↓

本当にアクティブファンドは利益が出しにくいのか、僕も気になったので実験的に1000円ずつ買って検証中のため、運用成績についてまた別記事にまとめてみます。

ドルコスト平均法って何?毎月少額でよいの?

どの投資商品を買うか決めたら「いつ」買うかを考えますが…

いつ買ったらよいか分からない…今日思い切って明日暴落したら最悪だ…

未来(株価)は誰にも分かりません。「最高のタイミングでの売買」は非常に難しいですが、下の図のように長期的に株価が上がる銘柄を選べれば、平均点を狙い「最悪の状況を回避する」だけで十分に利益を出せます。

↑黄色丸のように毎月定期的に定額を買っていけば平均が狙えます。これが初心者におすすめの「ドルコスト平均法」です。

「毎月5万円ずつ」など毎月定額で買う方法が一般的です。

この方法で毎月分散して買っていくと株価が高いところで買うこともありますが、株価が安いところでも買うことができます。

ドルコスト平均法が投資初心者におすすめなわけ

①毎月少額をコツコツ投資するので継続しやすい(投資額は簡単に増減設定変更できます)

②いちいち株価を確認せずほったらかし投資ができる(精神的に非常にストレスが少ない)

③時間分散投資でリスクヘッジできる(投資対象だけでなく、投資するタイミングも分散させることで高掴みで買ってしまうリスクを減らせる)

④少額で、かつ株価に神経質にならずに継続しやすいため、複利の力で長期的には資産が徐々に増える(投資初心者でもしっかり利益が出せる)確率が高い

毎月5万円を30年間運用すると資産が倍増する

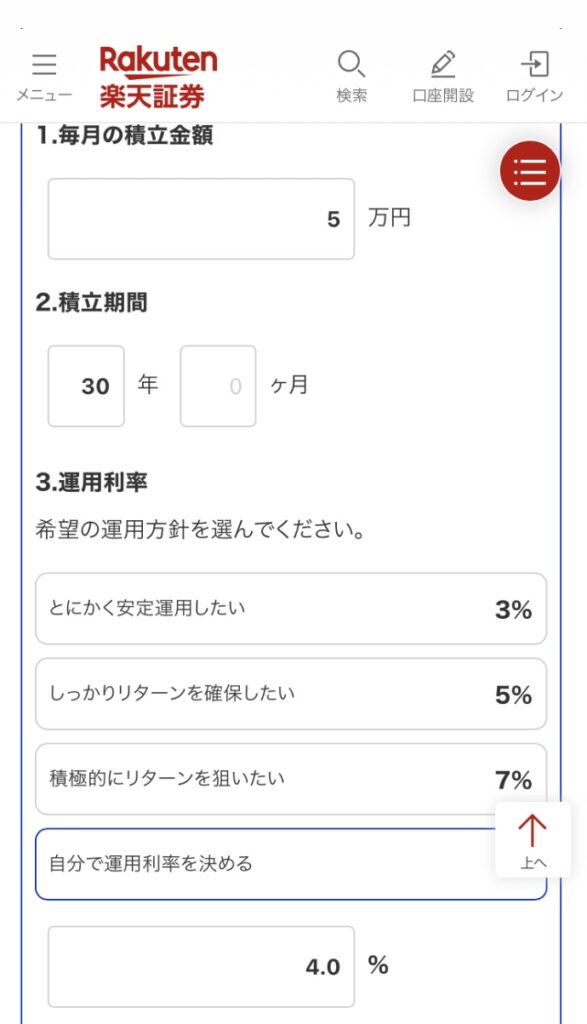

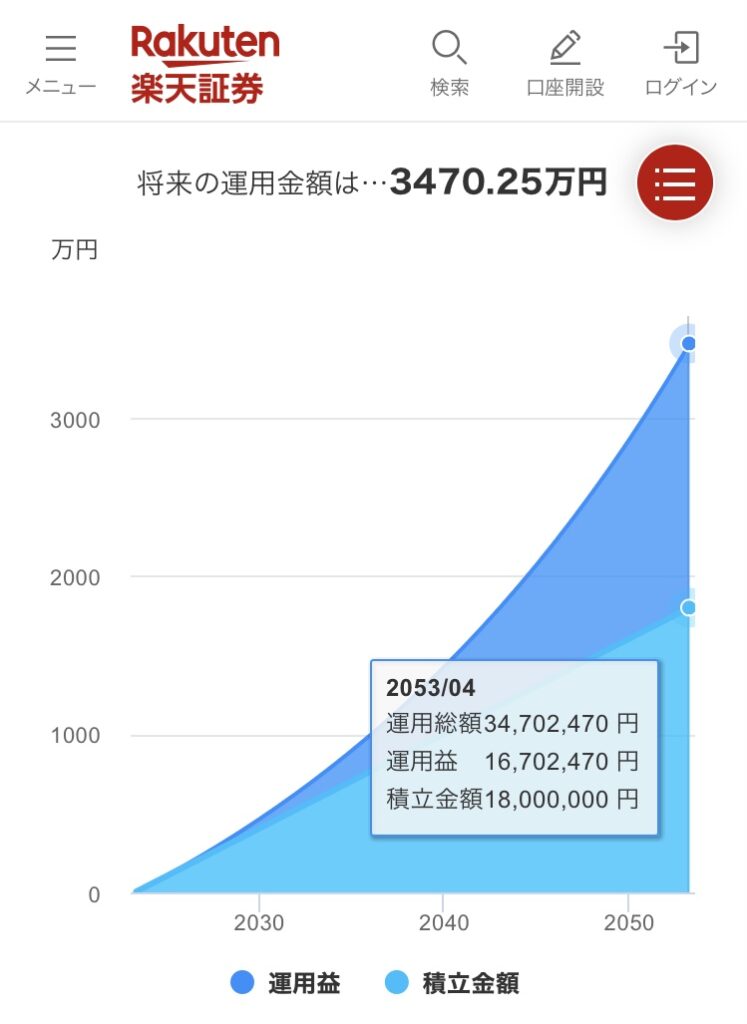

毎月5万の新NISAの非課税制度を利用して30年間継続するとどれくらいになるのかシミュレーションしてみます。

「楽天証券 シミュレーション」で検索できます。皮算用は楽しいです笑

30年の累積投資金額:1800万円

4.0%の堅実運用でも総資産額:3500万円

↑長期間の株式投資信託の運用利回りは平均4〜7%のため実現可能なレベルだと考えています。

長期投資できれば倍近くに増えるなんて、複利の力は凄まじいです。さすがアインシュタインが「複利は人類最大の発明」と言っただけあります。

岸田総理の「所得倍増計画」とはこのことです。

我が家は夫婦それぞれNISAでコツコツ積み立て投資して3500万円×2=7000万円を作る計画です。

注意事項

※当該数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

実際には下図の赤線みたいにギザギザしながら短期的には値動きを繰り返します↓

投資信託、ドルコスト平均法の注意点

運用手数料(信託報酬)が発生する

資産運用をプロに任せる以上、手数料(信託報酬)がかかります。アクティブファンドは信託報酬が高くてかつ投資指数に勝てないこともほとんどなので、インデックスファンドを選びましょう。

※銀行窓口や証券会社も窓口などではさりげなく信託報酬の高い投資商品をおすすめしてくるので(手数料で儲かるのがお仕事)、ネット証券を自分で開設して自分で投資商品を選んだ方が良いです。

元本保証の金融商品ではない

投資は現金と違って値動きすることを理解した上で行うべきです。最終的には自己責任になります。

投資の原則は必ず余剰資金で投資を行い、生活防衛費には手をつけないことです。

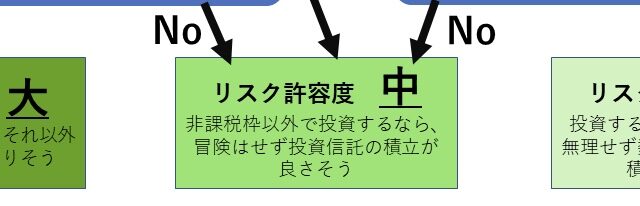

いくらまで自分は投資しても大丈夫か(リスク許容度)が分からない人はこちら↓

爆発的には増えない。ジワジワ増えるので利益が出るまでに時間がかかる

短期間で利益を出せるわけではないので、少額からでも早めにコツコツ投資を始めていくことをオススメします。

地味で結構つまらない(わくわく感がない)

インデックス投資を始めて1〜2年たつとだんだん慣れてきて、株価も気にせず放ったらかしで何もすることがなく、退屈すぎて逆にソワソワしてきます。

自分もそう言う時期があり下記の配当金目的のREITや ETFにも実験的に投資をしてみました↓

配当金がもらえる?ETFやREITにも投資してみた

・ETFは上場投資信託と呼ばれ、投資信託と同様に分散効果のある投資商品の総称です。

配当金メインにしたいなら選択肢のひとつになる可能性があります。

僕もジュニアNISA(2023年で制度終了)で実験的に米国ETFを定期購入し始めました。

・REIT(リート)とは、投資家から集めたお金を不動産に投資し、賃貸収入や売却益を投資家に分配する不動産ETFのことです。

投資先は「オフィスビル」や「商業施設」「マンション」など多岐にわたります。

もとは、アメリカで生まれたため、日本のREITはとくに「J-REIT」と呼ばれています。

実物の不動産と違って、少額から購入でき売買が簡単な点なのも魅力的です。

ただし不動産価格は変動が大きく株式投資信託以上に値動きする可能性があり、REITのみに投資はおすすめできません。

一般的にゴールドや不動産はインフレに強いです。株とは異なる値動きをするため代替的(オルタナティブ)資産と呼ばれています。

株式投資信託をメインに、債券、REITなどの不動産投資もサブ投資として混ぜるとよい感じに分散効果を高めることができます。

ジュニアNISAを利用してETF、REITに投資してみたので詳細はまた別記事にしたいと思います。

株価が暴落したらどうするの⁉︎

絶対にやってはいけないことは、暴落した時にパニックになってあわてて現金化してしまうことです。現金化した時点で損失が確定し取り戻すことは出来なくなります。

全世界株式または米国株式のインデックスファンド、バランスファンドなど長期投資で値上がりが期待できる銘柄は、株価が暴落しても一定期間を耐えることが出来ればその後また株価は回復してきます。

FRBや日銀など、政府銀行が金利を調整して経済を立て直そうと介入してくるからです。全世界株式の株価はコロナが流行し出した2020年以降に明らかに上昇しています。これは金利操作が加わった結果と思われます↓

過去の暴落のデータからは以下の3つが分かっています。

- 株式市場は、必ず暴落が起きる(過去のデータは概ね10年周期で起きている)

- 一度暴落すると、回復するまでに平均で4~5年かかる

- 暴落した株価が回復しなかったことはない

以上から「貯金(銀行預金)を十分に蓄え、暴落が収まるのをじっと待ち続ける。暴落している時に絶対に売らずにじっと保有し続ける。株価が暴落しているときは安く投資商品を買える絶好のチャンスなので積立投資を変わらず続ける」

つまり株価暴落時は優良ファンドに関しては積立投資をつづけ、ドルコスト平均法でピンチをチャンスに変え、絶対に売らずにBuy&Holdの方針を貫くのが最も大事なことです。

暴落時にもし株を買う余裕がなくなってきたときは無理に買わず、とにかく絶対に売らずに保持し続けるだけでも良いです。暴落時に売るよりは100倍マシです。

投資商品を売るのは株価が好調で利益が出ている時のみです。

まとめ

- 結論:全世界株式または米国株式インデックスファンド

- 具体的な銘柄

- お好みでバランスファンドや国債なども選択肢にはなるかも

- インデックスファンド、アクティブファンドって何?

- ドルコスト平均法って何?毎月少額でよいの?

- 投資信託、ドルコスト平均法の注意点

- 配当金がもらえる?ETFやREITにも投資してみた

- 株価が暴落したらどうするの⁉︎

参考になれば幸いです。