「投資って怖くないの?」

「投資に興味あるけど家族から反対されて始められない」

「資産運用って何か楽して儲けてずるいし、うさんくさい…」

「株価が暴落したらどうするの⁉︎」

「自分はいくらまでなら投資して大丈夫なの?」

数多くの疑問や悩み、よく分かります…僕も昔そうでしたから。

・この記事では、いくらまでなら投資して大丈夫なのか(=リスク許容度)を考えてみました。

(※結果だけまず知りたい人は記事が長いので目次ボタンから飛んでください。)

リスク許容度って何?

投資のリスクとは?

リスクとは危ないという意味ではなく、投資元本の値動きの振れ幅(=収益またはリターン)のことを言います。収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、という度合いのことを「リスク許容度」といいます。

リスク許容度を考えるうえで年齢、家族構成、貯金、年収、性格・投資経験が影響してきます。

| 年齢・時間 | 資金が必要な時期までに長く運用できる人の方が、損失がでたとしても、資金が必要な時期までに損失をカバーする時間があるので、リスク許容度は大きい傾向 |

|---|---|

| 家族構成 | 家族が少ない人は、家族が多い人に比べて支出が少ないので、投資に回せるお金が比較的多く、リスク許容度は大きい傾向 |

| 貯金 | 貯金が多いと、投資に回せるお金が比較的多く、リスク許容度は大きい傾向 |

| 年収 | 年収が多いと、投資に回せるお金が比較的多く、リスク許容度は大きい傾向 |

| 性格・経験 | 他の要素でリスク許容度が大きくても、資産が目減りすることに抵抗感がある人等は、リスク許容度は小さい傾向 |

優良な投資銘柄であっても短期的に見れば値下がりすることもあるため、投資をするうえでリスク許容度はとっても重要です。

でもいろんな要素が絡むので自分がいくらなら投資しても大丈夫なのか、結局よく分からないですよね。

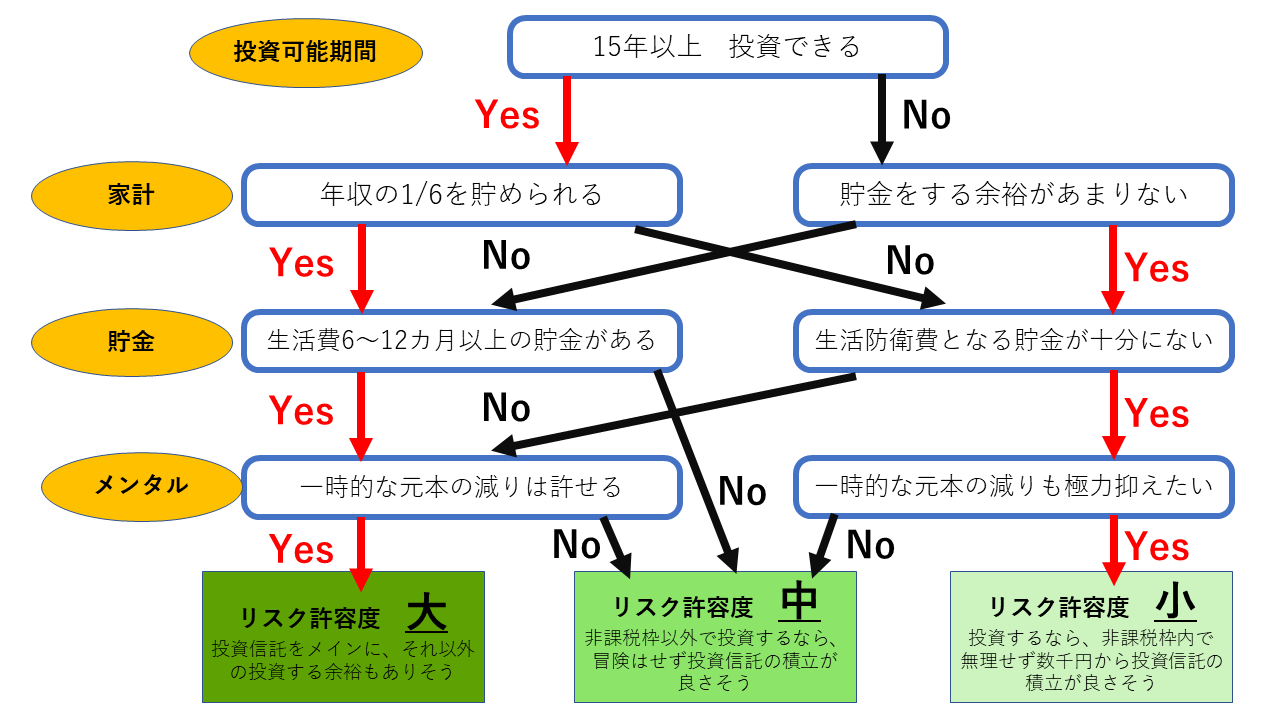

リスク許容度を3段階に分けてみる

投資の大原則は、生活費ではなく必ず「余剰資金」で行うことです。

フローチャートでリスク許容度を3段階に分けてみると比較的わかりやすいと思います。

「投資可能期間」「家計」「貯金」「メンタル」で判断する方式です。

(↓クリックで拡大できます)

リスク許容度:大→投資信託をメインに、それ以外の投資をする余裕もありそう

リスク許容度:中→非課税枠以外で投資をするなら、冒険はせず投資信託の積立が良さそう

リスク許容度:小→投資するなら、非課税枠内で無理せず数千円から投資信託の積立が良さそう

リスク許容度の中で性格、メンタル(最後の項目)もとても重要な項目です。同じ年齢、年収、支出、貯金、家族構成であっても投資に対する考え方が違えばリスク許容度は変わってきます。

大事なことは「ストレスが少ない範囲での投資」です。

答えがあるわけではなく最終的には自分で判断する必要がありますが大まかに自分はリスク許容度が大・中・小のいずれなのか参考になれば幸いです。

リスク許容度 小

投資するなら、非課税枠内で無理せず数千円から投資信託の積立がストレスが少ないと思います。まずは少額で投資を初めてみて慣れてきたら徐々に投資額を増やしていけば良いのです。

「家計」を見直して「貯金」を増やせばリスク許容度は少しずつ高くなってきます。

リスク許容度 中

非課税枠以外で投資をするなら、冒険はせず投資信託で積立していくのがストレス少ないと思います。

※ちなみに2024年から始まる新NISA制度(通称:岸田NISA)は非課税枠が年間最大360万円(120万円+240万円)です。年間360万円も投資に回せる人はおそらく非常に少ないんじゃないかと思われます。

僕のような投資初心者はまずは新NISAとiDeCoの非課税枠で十分だと思われ、いくらまでの投資ならばストレス少なく続けられるか考えるのが良いと思います。

僕の場合はまずは新NISAは年間120万円の投資を予定しています(月10万円は大金ですが現時点では家賃含め月平均40万円程度で生活していることが家計簿から分析できております)。

収入が減ったり生活費が増えた場合は適宜投資額を減らすなど調整して、ストレス少なく無理せず長く続けられることが大事だと考えています。

リスク許容度 大

投資信託をメインに、それ以外の投資をする余裕もあるかと思われます。

僕自身はiDeCo年間27.6万円、つみたてNISA枠40万円で投資信託をメインにしていますが、その他にジュニアNISA(2023年で制度終了)を利用して少額ですがETFやREITで分配金の恩恵に預かれないか実験的に投資をしている所です。

※iDeCo、つみたてNISAは投資信託しかできないがジュニアNISAは個別株やETF、REITなどにも投資できます。

2024年から始まる新NISA制度(通称:岸田NISA)は非課税枠の年間最大360万円のうち、つみたて投資枠120万円(現行のつみたてNISAと同じく投資信託のみ)+成長投資枠240万円(上場株式・投資信託など)とのことです。

リスク許容度が高い人は投資信託以外にも選択肢に考えてもよさそうです。

株価が暴落したらどうするの⁉︎

全世界株式または米国株式のインデックスファンド、バランスファンドなど長期投資で値上がりが期待できる銘柄は、株価が暴落しても一定期間を耐えることが出来ればその後また株価は回復してきます。

FRBや日銀など、政府銀行が金利を調整して経済を立て直そうと介入してくるからです。

絶対にやってはいけないことは、暴落した時にパニックになってあわてて現金化してしまうことです。現金化した時点で損失が確定し取り戻すことは出来なくなります。

「貯金(銀行預金)を十分に蓄え、暴落が収まるのをじっと待ち続ける。暴落して言うときに売らずにじっと保有し続ける。株価が暴落しているときは安く投資商品を変える絶好のチャンスなので積立投資を変わらず続ける。」

つまり株価暴落時は優良ファンドに関しては積立投資をつづけ、ドルコスト平均法でピンチをチャンスに変え、絶対に売らずにBuy&Holdの方針を貫くのが最も大事なことです。

暴落時にもし株を買う余裕がなくなってきたときは無理に買わず、とにかく絶対に売らずに保持し続けるだけでも良いです。暴落時に売るよりは100倍マシです。

投資商品を売るのは株価が好調で利益が出ている時のみです。

「投資って怖くないの?」

リスク許容度を正しく把握して生活防衛費以外の余剰資金での投資ならば怖くないです。

「投資に興味あるけど家族から反対されて始められない」

なぜ投資を始めたいのかきちんと説明し、自分のリスク許容範囲での投資でありギャンブルとは違うことを理解してもらいましょう。

(粘り強く話し合うことが大事です。焦って勝手に始めると後々にケンカのもとになります💦)

「資産運用って何か楽して儲けてずるいし、うさんくさい…」

投資信託での資産運用は短期間で大金は稼げません。

10〜15年以上続けると高い確率で利益が出る(再現性の高い)長期期間投資でやっと利益が出る方法です(正直かなり地味でつまらない)。

確かに世の中にはうさんくさい話もたくさんあるので、別記事で僕が実際に行っている投資の様子を紹介します。

「株価が暴落したらどうするの⁉︎」

絶対にやってはいけないことは、暴落した時にパニックになってあわてて現金化してしまうことです。

2020年3月にコロナショックで全世界的に株価が暴落しましたが、きちんと生活防衛費は確保していたため問題ありませんでした。

その後株価が回復し、きちんと優良インデックスファンド投資で利益を出せています。

僕はコツコツ投資で無理せず長期投資で利益をあげていく作戦です。

「自分はいくらまでなら投資して大丈夫なの?」

答えがあるわけではなく最終的には自分で判断する必要がありますが大まかに自分はリスク許容度が大・中・小のいずれなのか把握することが大事です。

リスク許容度の中で性格、メンタル(最後の項目)もとても重要な項目です。同じ年齢、年収、支出、貯金、家族構成であっても投資に対する考え方が違えばリスク許容度は変わってきます

新NISAも非課税で最大年間360万円投資できますが、生活防衛費を削ってまで投資してはいけません‼️

大事なことは「無理せずストレスが少ない範囲内(余剰資金)で投資する」ことです。

まとめ

・自分のリスク許容度を「投資可能期間」「家計」「貯金」「メンタル」でおおまかに3段階に分けて判断してみる。

・「家計」を見直して「貯金」を増やすとリスク許容度が高くなる。

・リスク許容度の中で性格、メンタルもとても重要な項目。「ストレスが少ない範囲」で投資するのが大事(答えがあるわけではなく最終的には自分で判断する必要がある)